A simulação faz parte do cotidiano do trabalho atuarial. Nós a utilizamos tanto para lidar com a escassez de dados, como para contornar situações muito complexas e computacionalmente custosas – mais custosas do que a simulação em si. Um problema específico onde essa abordagem é particularmente útil é na análise de mortalidade de uma massa.

Escrito em

Ensino

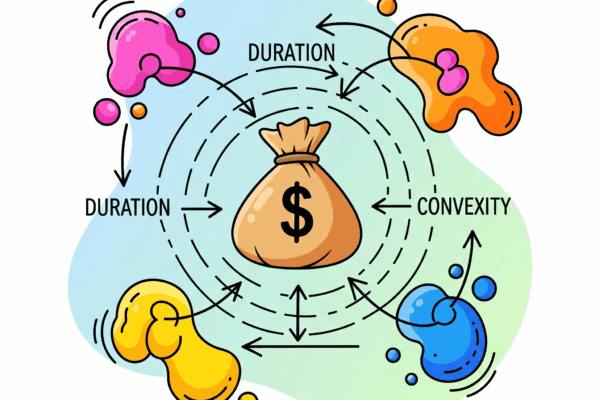

Imunização de Portfólios

O preço de um título de renda fixa possui uma relação inversa e não linear com sua taxa de rendimento. Para entender e quantificar essa relação, pelo menos até segunda ordem, utilizamos uma expansão de Taylor. A partir dela, obtemos duas medidas essenciais para a imunização de portfólios: a duration e a convexidade.

Uma estratégia de investimento para RPPS baseada em Títulos Públicos IPCA+

Uma estratégia de investimentos eficaz é fundamental para que um RPPS alcance seus objetivos de longo prazo. A adequada formação de reservas depende diretamente da coesão entre a política de investimentos e as premissas atuariais assumidos.