O problema

O título deste texto certamente desperta uma reflexão no leitor: o cálculo atuarial e o Asset Liability Management (ALM) não seriam, por natureza, plenamente integrados, já que o passivo atuarial é o insumo básico dessa ferramenta?

A pergunta é legítima, mas a resposta curta é não. Integrar significa combinar as partes de um todo de modo que elas se harmonizem e funcionem de forma conjunta, sugerindo um processo de retroalimentação onde as variáveis se influenciam mutuamente. É este o prisma que adotaremos ao longo do texto.

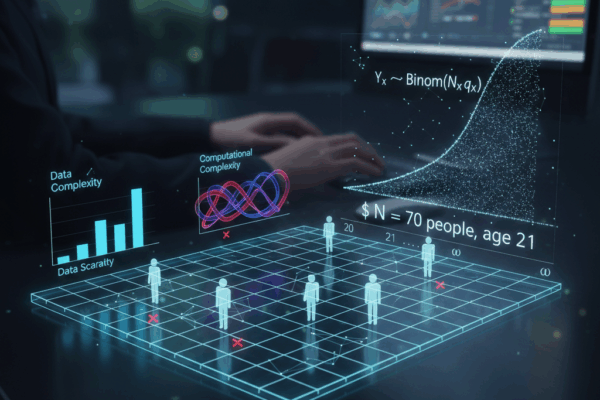

Já debatemos exaustivamente os riscos que permeiam o passivo sob a ótica do ALM: inflação, longevidade, juros e liquidez. Contudo, o que ocorre quando o fluxo atuarial é fornecido de forma unilateral e fixa antes da etapa de imunização? O risco de longevidade é engessado. Na prática, simulamos milhares de trajetórias para a taxa de juros e medimos o impacto no valor presente de ativos e passivos. O problema é que, com o fluxo fixado, somos incapazes de capturar, via simulação, o risco inerente à massa de segurados. E se a expectativa de vida real divergir da tábua de mortalidade adotada?

Fica claro que utilizar o fluxo atuarial apenas como uma entrada estática não configura integração. Pelo contrário: abrimos mão de graus de liberdade e ficamos impossibilitados de mensurar como a longevidade impacta as projeções de fluxo, o que enviesa, consequentemente, a estimação do risco de liquidez.

E não paramos por aí. Como tratar a volatilidade das demais premissas? Se a taxa de juros é, dada a estrutura de fluxo, a variável mais simples de se testar a sensibilidade, o que dizer das taxas de rotatividade, modelos de invalidez, composição familiar ou idades de entrada em aposentadoria? Em um cenário ideal, o ALM deveria ser capaz de variar essas premissas para gerar diferentes fluxos atuariais, incorporando o risco decorrente da própria incerteza das hipóteses atuariais.

A solução

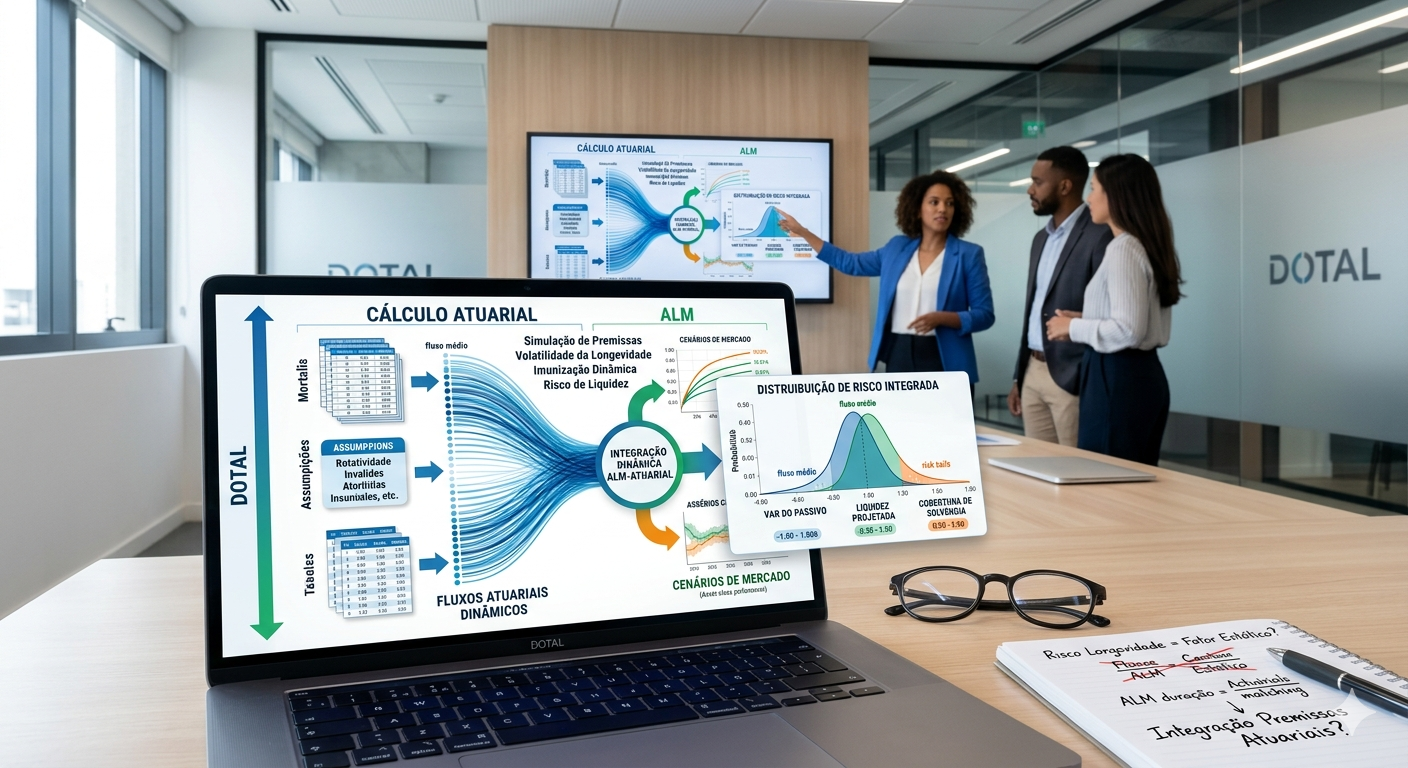

A solução? Integrar o cálculo atuarial ao ALM de maneira dinâmica. Em vez de fixar um fluxo, o ideal é utilizar as premissas do último fechamento e, assim como fazemos com a curva de juros, simular milhares de trajetórias para os fluxos atuariais, variando as premissas dentro de intervalos de confiança plausíveis. Com isso, conseguimos capturar a cauda da distribuição dos resultados. Isso transforma o ALM em uma ferramenta muito mais informativa e robusta.

O trabalho do atuário não termina na avaliação atuarial — na verdade, ele ganha uma nova dimensão a partir dela. Uma análise ALM que ignora a dinâmica das premissas atuariais será, por definição, incompleta.

E quanto aos desafios?

Naturalmente, um modelo de ALM completamente estocástico é bem mais complexo, o que traz consigo uma série de desafios legais, tecnológicos e metodológicos. O grande desafio histórico sempre foi o custo computacional — afinal, seria como realizar milhares de reavaliações para um único estudo. Hoje, porém, com o suporte de softwares atuariais feitos sob medida, essas simulações são executadas em segundos. Nesse sentido, do ponto de vista tecnológico, o desafio maior consiste em implementar programas desenhados para resolver esses problemas.

Além disso, o problema da qualidade dos dados e sua granularidade é tão presente aqui quanto nas outras dimensões do trabalho atuarial no mercado previdenciário, o mesmo se pode dizer da questão regulatória. Restam os desafios metodológicos e eles são muitos. Primeiro, a questão da dependência entre as premissas atuariais. Uma vez que reconhecemos sua existência, temos que pensar em como modelar essa estrutura. Uma simples correlação linear seria uma abordagem um tanto ingênua, mais ingênuo ainda seria assumir total independência entre as premissas. Uma alternativa um tanto mais sofisticada seria usar teoria das cópulas para capturar essa estrutura de dependência, restando a questão da estimação dos parâmetros a partir de dados disponíveis. Mas há também a questão da construção dos intervalos de variação das premissas, ou ainda, de sua distribuição de probabilidade, quando houver necessidade dessa abordagem.

É verdade que os desafios técnicos parecem homéricos, mas não são de fato intransponíveis. A implementação desse paradigma de ALM poderia ser feita sistematicamente, começando aos poucos. Ao invés de modelar apenas juros, incorporar também as variações nos modelos biométricos. Então o modelo seria calibrado e teria seu desempenho preditivo comparado ao realizado. Novas modificações seriam feitas ao longo do tempo, até atingir um patamar de maturidade. Há muitos outros detalhes técnicos envolvidos, mas que estão além do escopo desse texto.

Dito tudo isso, é possível que a verdadeira integração do ALM com o cálculo atuarial tornou-se, em grande medida, uma questão de escolha técnica e estratégica por parte da gestão. É um desafio considerável, mas os retornos têm um potencial igualmente em matéria de valor gerencial.